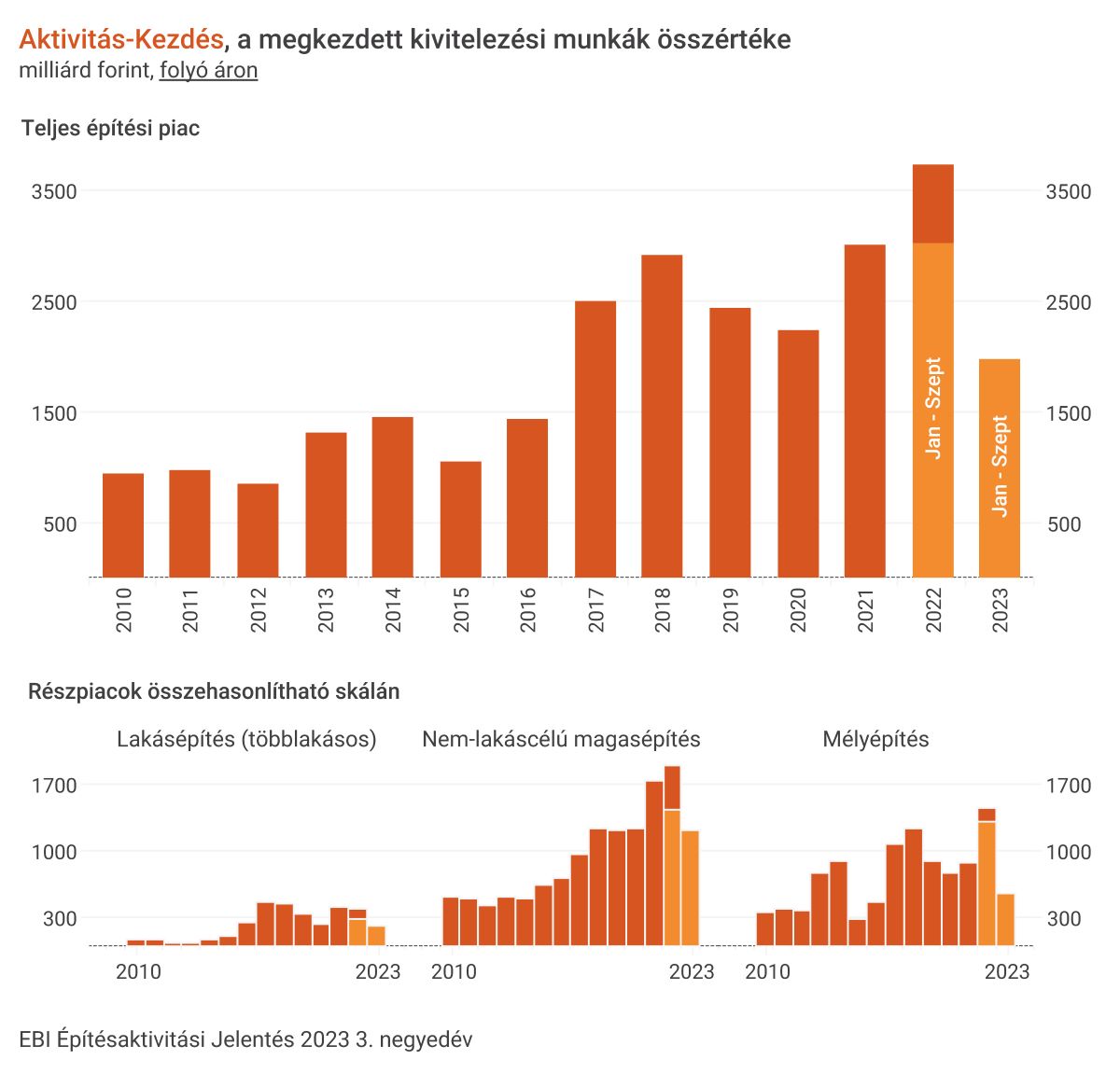

Enyhén csökkent az idei harmadik negyedévben az első és második negyedévhez képest a hazai megkezdett építőipari kivitelezési munkák értéke. Július és szeptember között összesen valamivel kevesebb, mint 600 milliárd forint volt az Aktivitás-Kezdés mutató – derül ki az EBI Építésaktivitási Jelentésből.

Az idei év első 9 hónapja meglehetősen szerényre sikerült, az Aktivitás-Kezdés nem érte el a 2000 milliárd forintot, vagyis elmaradt 2021 és 2022 első 9 havi értékétől. A különbség 2021-hez képest 11 százalékos volt, míg 2022-vel összehasonlítva 35 százalékos visszaesésre került sor. A változatlan árak mellett tapasztalható csökkenés pedig ennél is jelentősebb volt az év első három negyedévében, 2021 első 9 hónapját nézve közel 40, míg 2022 első 9 hónapjához képest közel 46%-kal kisebb összegben indultak el kivitelezések a január és szeptember közötti időszakban. (1.ábra)

A magasépítések inkább stagnálnak

A harmadik negyedévben egy hajszálnyival több kivitelezés indult el a magasépítési szektorban, mint a második negyedévben, de összességében mind a három negyedév nagyon hasonló Aktivitás-Kezdést hozott. Az év első 9 hónapjában összesen 1400 milliárd forintot tett ki a megkezdett magasépítési munkák értéke, ami kevesebb volt, mint a 2021-es és 2022-es azonos időszaki, előbbihez képest a visszaesés 11, míg utóbbihoz képest közel 18 százalékos volt. Változatlan árakon nézve a csökkenés még jelentősebbnek bizonyult, 40, illetve 31 százalékkal volt alacsonyabb az EBI Építésaktivitási Jelentés Aktivitás-Kezdése 2023 januárja és szeptembere között mint 2021 és 2022 azonos időszakában, az elindított magasépítési kivitelezési munkák értéke utoljára 2015-ban volt ennél kisebb összegű.

A társasházi lakásépítések esetében nagyjából a második negyedévre jellemző szinten alakult az elindult építkezések értéke július és szeptember között, de ez továbbra is szerényebb Aktivitás-Kezdést jelentett az előző évekhez képest. A nem lakáscélú magasépítéseknél minimális növekedés következett be a második negyedévhez képest, de az első 9 hónapot összességében így is alacsonyabb Aktivitás-Kezdés jellemezte, mint 2022-ben és 2021-ben. A csökkenés folyóáron a két évvel korábbihoz képest 8, míg a tavalyi év azonos időszakához képest 15,6 százalékos volt. Változatlan árakon nézve azonban a visszaesés az előbbinél jóval jelentősebbnek mutatkozott, (37, illetve 29 százalék); az árak változását kiszűrve utoljára 2016-ban produkált a 2023-asnál kisebb számokat a szektor.

Az idei év harmadik negyedévében elindult legnagyobb magasépítési projektek közé több irodaberuházás tartozott, mint a BudaPart Corso, Central és Harbor irodaházak, illetve a Zugló-Városközpont Offices 5 és 6 építése, az Agrárminisztérium és az Igazságügyi Palota rekonstrukciója, de szintén elindult a Debreceni Egyetem Műszaki karának A és B épületéhez kapcsolódó projekt I-IV. üteme, illetve az MTA Székház és Könyvtár felújításának I. üteme. Ipari és raktár beruházásból is több lépett kivitelezési szakaszba, így megindult a HelloParks Alsónémedi AN1 logisztikai csarnokának, és a Leier gyártó- és raktárcsarnokának építése, a GKN Automotive féltengelyt és kardántengelyt gyártó üzemének II. üteme, a Horváth Rudolf Intertransport Logisztikai Központ I. üteme, valamint elkezdődtek a Velux GP4 ipari csarnokának munkálatai is.

Gyengébb lett a mélyépítések negyedéve

A 2023-as harmadik negyedév az elmúlt évek egyik legalacsonyabb Aktivitás-Kezdését hozta a mélyépítéseknél, az első kettő jobban sikerült után. Összességében az idei első 9 hónapban megkezdett kivitelezések értéke, a 2017-2022 közötti időszakot nézve, 2020-at kivéve, minden év első 9 hónapjának folyóáron mért Aktivitás-Kezdésétől elmaradt. Változatlan árakon nézve pedig nem sokkal múlta felül a 2015-ös évben január és szeptember között elindított kivitelezések értékét, míg az ezt követő időszakban kiugróan alacsonynak számított.

A mélyépítéseken belül a gyenge harmadik negyedév elsősorban az útépítések visszaesésére volt visszavezethető, míg a nem út- és vasútépítési mélyépítéseknél némi növekedés is megfigyelhető volt. A 2023 első 9 hónapjában elindult út- és vasútépítések összege a 2022-es rekordnál jelentősen alacsonyabb volt, de a 2020-as és 2021-es időarányos Aktivitás-Kezdést meghaladta, ugyanakkor szintén nem érte el a 2017-2019 évek januárja és szeptembere között elkezdett kivitelezések értékét. Változatlan árakon 2015 után minden évben meghaladta az Aktivitás-Kezdés az év első 9 hónapjában a 2023-ast.

A legnagyobb építőipari projektek közé csak pár mélyépítési beruházás tartozott, melyeken belül a legmagasabb összegű a Biatorbágy-Szárliget vasúti fővonal rekonstrukciója volt. Ezen kívül még a legnagyobb projektek közé több víz- és szennyvíz-rendszerhez kapcsolódó beruházás került be.

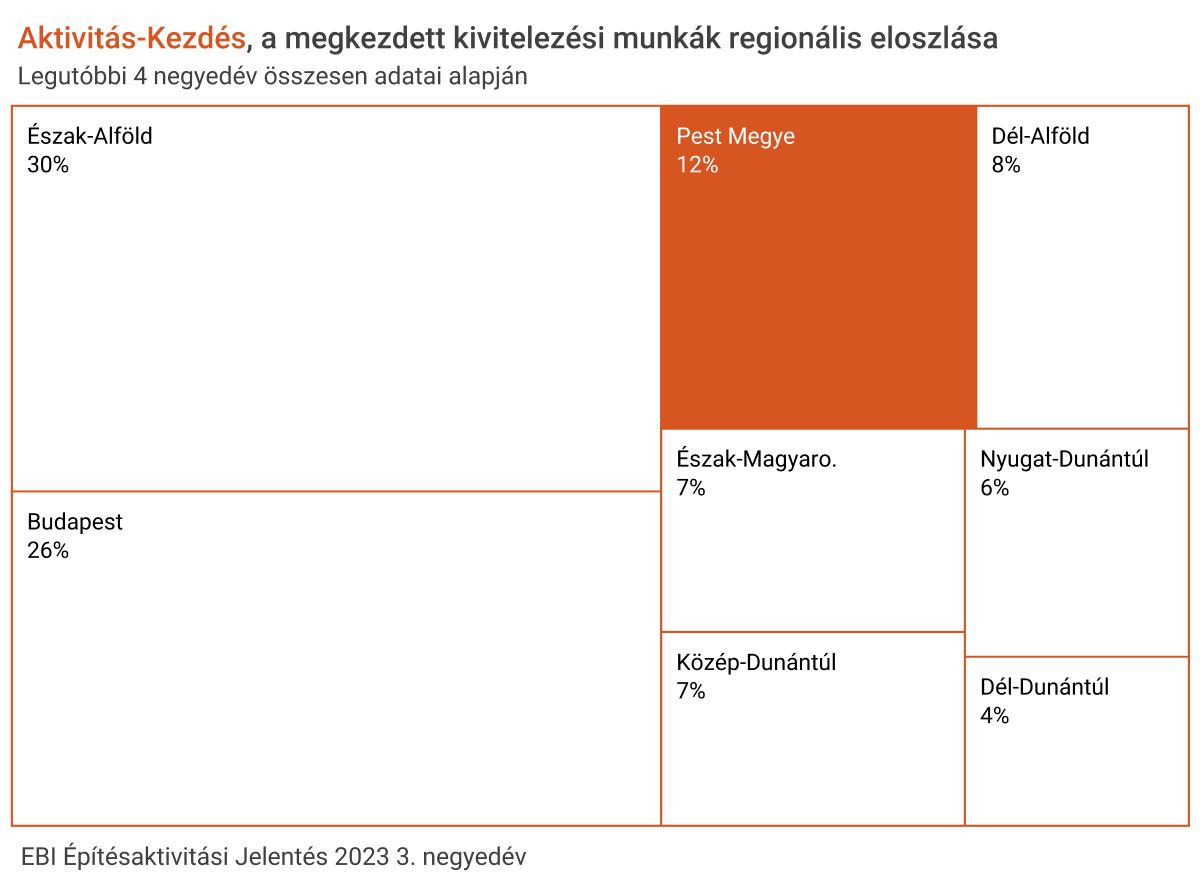

Kelet-Magyarországon indult a legtöbb építkezés

A régiók közül az elmúlt 4 negyedévet nézve most is a legtöbb beruházás az Észak-Alföld régióhoz kapcsolódott, amelynek részesedése az országos Aktivitás-Kezdésből némi csökkenés után 30 százalékos volt. A második helyen ezúttal is Budapest állt, ahol a kivitelezések 26 százaléka indult el, így növekedett a részesedése. A harmadik pedig a mostani elemzés fókuszául szolgáló Pest megye lett, 12 százalékos arányával. A megkezdett kivitelezésekből a legkisebb részesedéssel a Dél-Dunántúl rendelkezett, mindössze 4 százalékot tett ki az ott elindult beruházások értéke az országosból az elmúlt 4 negyedévben. Összességében továbbra is Kelet-Magyarországhoz kötődött az országos Aktivitás-Kezdés legnagyobb része (45%), Közép-Magyarországhoz kevesebb, mint 38 százaléka, míg Nyugat-Magyarország részesedése nem érte el a 17,5 százalékot.

Szerények a számok a társasházi lakásépítéseknél

A társasházi lakásépítések továbbra is alacsonyabb szinten mozognak, mint az előző években megfigyelhető volt, a harmadik negyedév inkább kis csökkenést hozott a biztató második negyedéves számokat követően. Így összességében az idei év első 9 hónapjában elmaradt a társasházi lakáskivitelezés indítások értéke a 2021-2022-ben jellemzőtől, nagyjából a 2020-as szintre süllyedt vissza az EBI Építésaktivitási Jelentés Aktivitás-Kezdése a szektorban. A 2023 januárja és szeptembere között megkezdett kivitelezések értéke a 2022-esnél körülbelül 29 százalékkal, a 2021-esnél 26 százalékkal volt alacsonyabb. Változatlan árakon nézve az eltérés jelentősebbnek bizonyult, a két évvel ezelőttihez képest közel 50 százalékos, míg tavalyhoz hasonlítva kicsivel több, mint 40 százalékos volt. 2015 után a 2023-as a legalacsonyabb, változatlan áras Aktivitás-Kezdés az év első 9 hónapját nézve.

A lakáspiac szempontjából jelentős átalakulás várható az állami támogatási rendszerben, mely 2024. január 1-től lép életbe. A városokban megszűnik az eddigi CSOK, illetve megváltoznak a CSOK-hitel feltételei is. Utóbbi az újabb gyermeket tervező párok számára marad csak elérhető, ugyanakkor a CSOK+ jóval magasabb összegű kedvezményes hitelt biztosít majd, mint a korábbi CSOK-rendszer. A magasabb hitelösszeg nagy segítség lehet azoknak, akik például új lakás vásárlását tervezik, ugyanakkor a programban résztvevőkre vonatkozó szigorú korlátozás miatt az eddig CSOK-ra jogosult vásárlók jelentős része számára nem lesz elérhető az új, kedvezményes hitel. Ráadásul szintén hátrány lehet, hogy eddig csak a CSOK-ot igénylők élhettek az illetékkedvezménnyel, és áfa-visszaigénylési lehetőséggel is.

A társasházi lakáspiac szempontjából továbbra is a legfontosabb faktor a megfizethető hitelek visszatérése lehet, ami ismét beindíthatja a vásárlásokat, így a beruházásokat is. A hitelkamatok csökkentek ugyan, egyelőre azonban még most is nagyon magasnak számítanak. A másik kérdés a piac alakulása szempontjából a befektetők stratégiája, az új lakások piacán ugyanis komoly vásárlói csoportot jelentenek, a magas állampapírhozamok azonban egyelőre jó alternatívát kínálnak számukra a lakáspiachoz képest. Az előbbiek miatt nem csoda, hogy a fejlesztők óvatosak a projektindításokkal. Bár a nagyobb beruházóktól azért lehetett új fejlesztés indítását látni, akadt példa a piacról visszavont projektre is.

A 2023 első három negyedévében befejeződött társasházi lakásépítések értéke meghaladta a 2021-es és 2022-es időarányos számokat. Az idei évben pedig még további jelentős mennyiségű projekt befejezése várható, így meghaladhatja a tavalyi átadások értékét a 2023-as szám, amennyiben a társasházi projektek a csúszások ellenére valóban elkészülnek az előre tervezett időpontban.

Társasházi lakásépítések továbbra is a legnagyobb arányban Budapesten indultak el, így Közép-Magyarország részesedése közel kétharmados volt az Aktivitás-Kezdésből az előző 4 negyedévet vizsgálva. Nyugat-Magyarország részesedése növekedett az előző negyedévhez, így 20 százalék fölé emelkedett, míg Kelet-Magyarországhoz mindössze a társasházi lakásépítések kevesebb, mint 14 százaléka kapcsolódott.

Pest

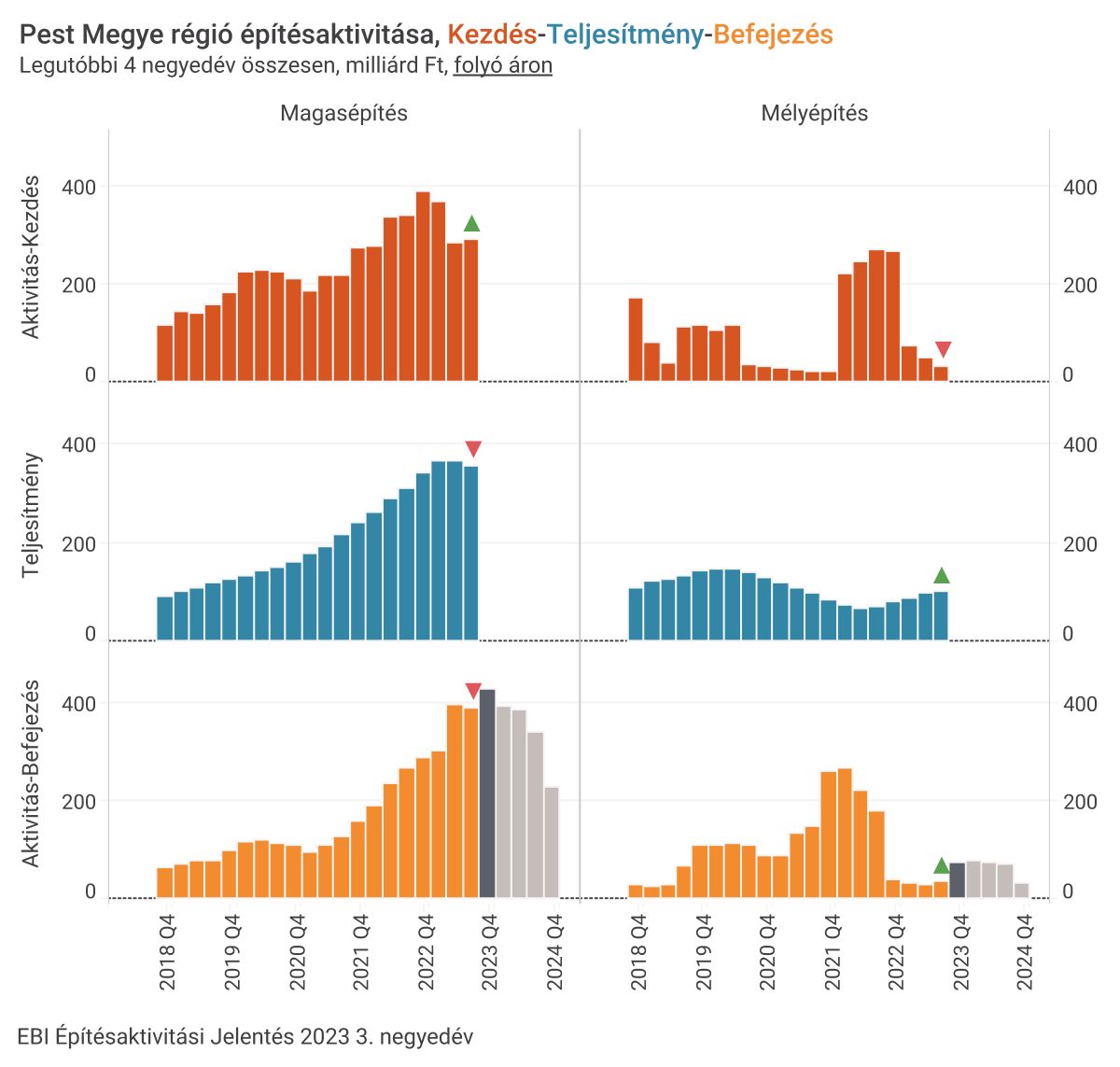

Az építőipari kivitelezésindításokból Pest vármegye részesedése volt a harmadik legmagasabb az elmúlt 4 negyedév vizsgálata alapján, annak ellenére, hogy 2023 első 9 hónapjában visszaesés volt tapasztalható az EBI Építésaktivitási Jelentés Aktivitás-Kezdésében, és az utóbbi évek alapján a legalacsonyabb összegben indultak el építkezések a megyében. Az idei év első 9 hónapjában a legnagyobb nem lakáscélú-magasépítések közé tartozott a CECZ E-kereskedelmi Ipari és Logisztikai Park kivitelezése, valamint a HelloParks Páty PT2 és Alsónémedi AN1 logisztikai csarnokának építése.

A visszaesés a magasépítésekben tapasztalható csökkenésre volt visszavezethető, 2023 első 9 hónapjában Pest megyében közel 40 százalékkal volt alacsonyabb a megindult kivitelezések értéke az előző év azonos időszakinál és 17,5 százalékkal a 2021 első 9 hónapjában mértnél.

A mélyépítések továbbra is nagyon alacsony szinten mozogtak a megyében. 2023 első 9 hónapjának a legnagyobb mélyépítési projektjei közé a már említett Biatorbágy – Szárliget vasútvonal felújítása tartozott, mely mellett több víz- és szennyvízrendszert érintő beruházás kezdődött még el.

Forrás: Buildecon/ELTINGA