Svédország újlakás-építési piaca az elmúlt évtizedek legnehezebb óráit éli. Az építőipar egész Európában bajban van a magas építési költségek és a kamatemelések miatt, viszont a Skandináv-félszigeten ez még hangsúlyosabb. Az évek óta tartó lakásáremelkedés és a háztartások adósságállományának növekedése után a hirtelen monetáris szigorításnak negatív hatásai vannak az Euroconstruct svéd kutatója, Ludvig Uggla szerint.

Az új lakóépületek építésének gyors lassulása több tényező együttes hatásának tudható be

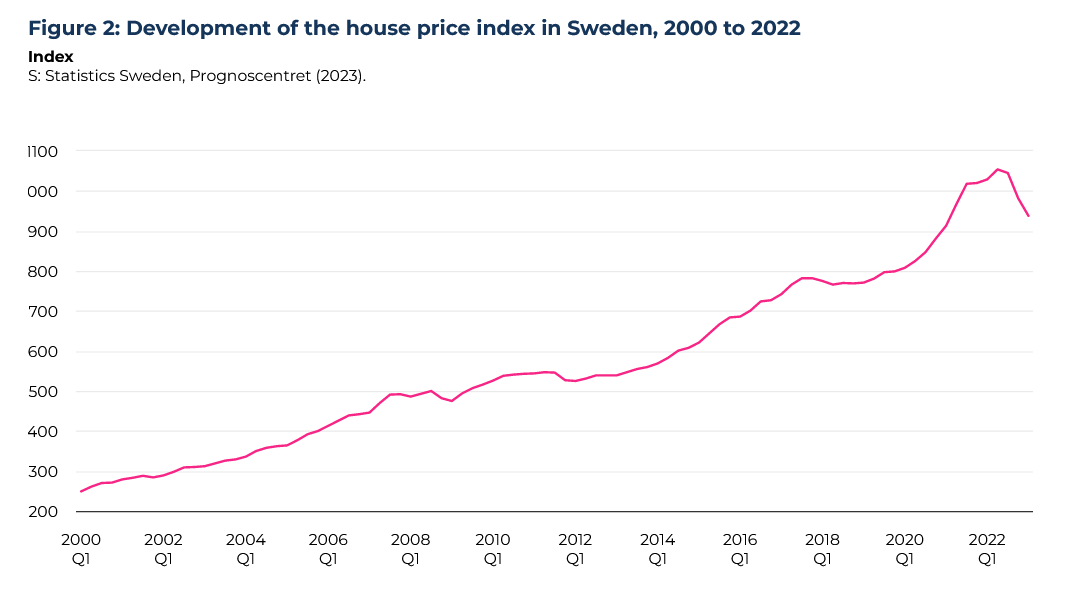

A laza monetáris politika időszakában, amikor a svéd Riksbank messzebbre ment, mint a többi jegybank, a lakásárak megugrottak és jövedelmezővé tették a lakásberuházást. Azonban ez nem magyarázza az árnövekedést; vannak olyan strukturális tényezők is, amelyek arra ösztönözték az embereket, hogy belépjenek a lakáspiacra és túl sok adósságot vállaljanak. A külföldi elemzők arra következtetnek ebből, hogy a spekuláció miatt lakásár-lufi alakult ki. Igaz, hogy az utóbbi 20 évben a lakásárak majdnem 400%-kal nőttek Svédországban, de nem a spekuláció miatt. A svéd lakáspiac struktúrája részben a nem működő bérlakáspiacnak köszönhető. A bérleti díjak erős szabályozása és az állami beruházások hiánya nem teremtett ideális feltételeket.

A közszféra felelőssége a bérlakásépítésben elvileg jelentős, de elhanyagolt

Túl kevés beruházás valósul meg, így nincs elég kínálat. A bérleti díjak megfizethetőség miatti szabályozása éppen azt eredményezi, hogy a közszférának bérlakásokba kell beruháznia és bérlakásokat kell építenie a lakáshiány elkerülése érdekében, amikor a piac ármechanizmusa semlegesül és a magánbefektetés feltételei nem teljesülnek. A bérlakáshiány miatt az emberek beszorultak a lakáspiacra és kénytelenek nagy hiteleket felvenni első lakásvásárláshoz. A tőke az árak emelkedésével egyre fontosabbá vált. Ugyanakkor az állam támogatja a háztartások kamatköltségeit, mely nagyobb hitelfelvételt tett lehetővé. Ez egy önerősítő spirálban további áremelkedéshez vezetett.

A lakástulajdon rendszere eltér a többi országétól

A svéd rendszer egy szövetkezeti forma. Kollektív tulajdonlás van: a háztartásoknak egy szövetkezeten belül van joga a lakáshoz, nem pedig teljes jogi értelemben vett tulajdonuk a lakás. Ezért nem adhatják bérbe a lakást hosszabb távra, hogy így lakásba invesztáljanak és az ingatlan értékének növekedése mellett bevételt termeljen. Ez gátolja a hagyományos spekulációt és megakadályozza a lakásár-lufikhoz kapcsolódó kockázatok felhalmozódását.

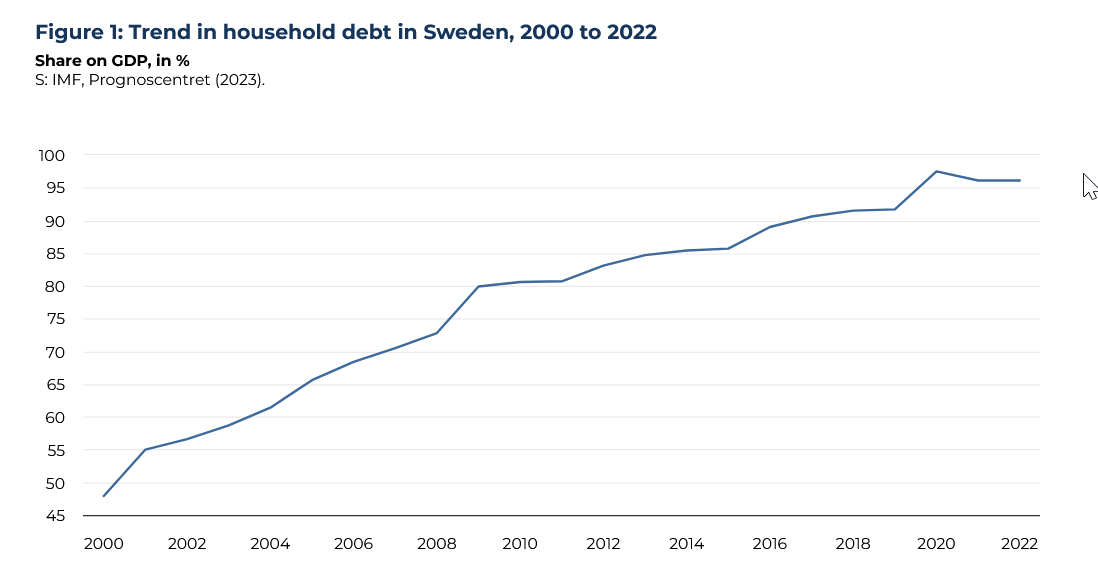

Háztartások jelentős eladósodottsága

A nagy hitelfelvétel igénye és az olcsó hitelek elérhetősége olyan mértékben megemelte az árakat, hogy jövedelmezővé vált az új lakásépítés. Hátránya, hogy a háztartások adóssága jelentősen megnőtt, és a lakáspiacra való belépés akadályai meredeken emelkedtek az árak ilyen gyors növekedésével. A most rohamosan emelkedő kamatok miatt a lakhatási kiadások az egekbe szöktek, miközben csökkent a hitelfelvételi kedv és képesség. Mivel Svédországban a magánszféra eladósodottságának szintje a legmagasabbak között van a világon, ez a korábbinál nagyobb kamatérzékenységhez vezet. Egy átlagos háztartásban a jelenlegi két százalékpontos kamatemelés nagyjából a 15 évvel ezelőtti négy százalékpontos növekedésnek felel meg. Ennek eredményeként a lakásárak várhatóan már nem emelkednek, hanem csökkennek, és ez hatással lesz a jövőbeli építkezésekre.

A jövőben nem valószínű, hogy olyan gyors lakásáremelkedést fogunk tapasztalni, mint az elmúlt években

Ha a bizonytalanság csökken és a gazdasági kilátások javulnak, a kereslet visszatérhet és a lakáspiaci forgalom nőhet. A kamatszint viszont valószínűleg magasabb lesz, mint korábban. Ez a háztartások magas adósságszintjével együtt megnövelheti a lakhatási kiadásokat és visszafoghatja az áremelkedést. A korábbival megegyező mértékű árnövekedés nélkül kihívást jelent majd a lakásfejlesztőknek a projektek jövedelmezősége, mivel az építési költségek továbbra is magasak. Így az új lakásberuházások még sokáig elmaradhatnak az igényektől. Az lenne a természetes reakció, hogy az állami beruházások kitöltik a hiányt, és az állam bérlakásépítésbe kezd, hogy stabilizálja az építőipart és megakadályozza a tényleges lakáshiány súlyosbodását. Ez viszont még várat magára.

Szerző: Ludvig Uggla,

Prognoscentret AB