A lengyel nem-lakásépítés 2020-as és 2021-es visszaesése után a PAB-PCR&F Institute, az Euroconstruct lengyel tagintézete, 2022-2024-re évi 3% feletti növekedést prognosztizál.

A nem-lakáscélú közfinanszírozott építkezést a kormány New Deal programja segíti (ez az önkormányzati befektetéseket és magánbefektetőket támogatja, akik a járvány után visszatérnek a kelet-közép-európai piacokra). Ez jó jel a szektornak, mely a régió piacának több mint felét adja, de a bővülést (mint az iparág egészét) az építési költségek fenyegetik, melyek Európa-szerte nőnek. A lengyel építőipar sokkal jobban ki van téve az ukrajnai háborúnak, mivel nagyon magas az ukrán vendégmunkások száma. Ráadásul az infláció is lényegesen magasabb Lengyelországban az EU-átlagnál.

A tavalyi járvány a lezárások és utazási korlátozások miatt negatívan érintette az üzleti tevékenységet, de a befektetői érdeklődés visszatért a lengyel piacra. Tavaly az Euroconstruct 4 közép-kelet-európai ország piacán (Csehország, Magyarország, Lengyelország, Szlovákia) a tranzakciók értéke elérte a 23 milliárd eurót, mely 1,9%-os növekedést jelent 2020-hoz képest (22,5 milliárd euró). Lengyelország megőrizte vezető pozícióját ebben a régióban rekordmagas, 55%-os piaci részesedéssel, jóval meghaladva Csehországot (16%) és Magyarországot (20%).

Irodapiac

Az iroda szektor új formában éledt fel, és az otthoni, valamint a hibrid munkavégzés népszerűsítése ellenére az irodai szektor helyzete stabil. A térhasználat módja azonban változik; a bérlők úgy döntenek, hogy megújítják szerződéseiket és megváltoztatják a helyiség elrendezését, hogy megfeleljen a munkavállalók igényeinek az új piaci környezetben. Néhány cég csökkenti a teret, maximalizálva a kihasználtságot. Egyre nagyobb a tendencia a co-working terek felé, mivel a cégek több helyet biztosítanak a közös munkának, az integrációnak és a tárgyalásoknak. A következő két évben várhatóan kínálati hiány lesz, mivel néhány projekt jelenleg is építés alatt áll.

Az emelkedő építési költségek, a magas infláció és a növekvő kamatlábak miatt nem megfelelő a környezet a befektetők aktivizálására. Emelkednek az építőanyagok, a szolgáltatások, a telkek árai és a bérek is, mely tendencia 2022 végéig várhatóan folytatódni fog. Becslések szerint például egy irodaház építési költsége több mint 30%-kal nőtt a járvány kezdete óta.

Raktárpiac

A raktárpiacon a rekordok ugródeszkája lett az értékesítés és a szállítás átcsoportosítása. A járvány felgyorsította a raktárpiac fejlődését, rekordmennyiségű raktárterület épül jelenleg Lengyelországban. A történelmileg nagyon magas keresletet ugyanilyen nagyon magas kínálat követi, és ez a tendencia idén is látható lesz az e-kereskedelem és a nearshoring fejlődése miatt (ez utóbbi a termelést az outlet-zónához közelebb helyezi, és az ellátási láncot célozza lerövidíteni). A fejlesztők nagy érdeklődést tapasztalnak a nagyvárosi agglomerációk közelében található utolsó mérföldes logisztikai létesítmények iránt is, és valószínű, hogy ilyen projekteket valósítanak majd meg a jövőben is. Ezek a létesítmények az e-kereskedelem fellendülése miatt népszerűek a forgalmazók és a futárcégek körében.

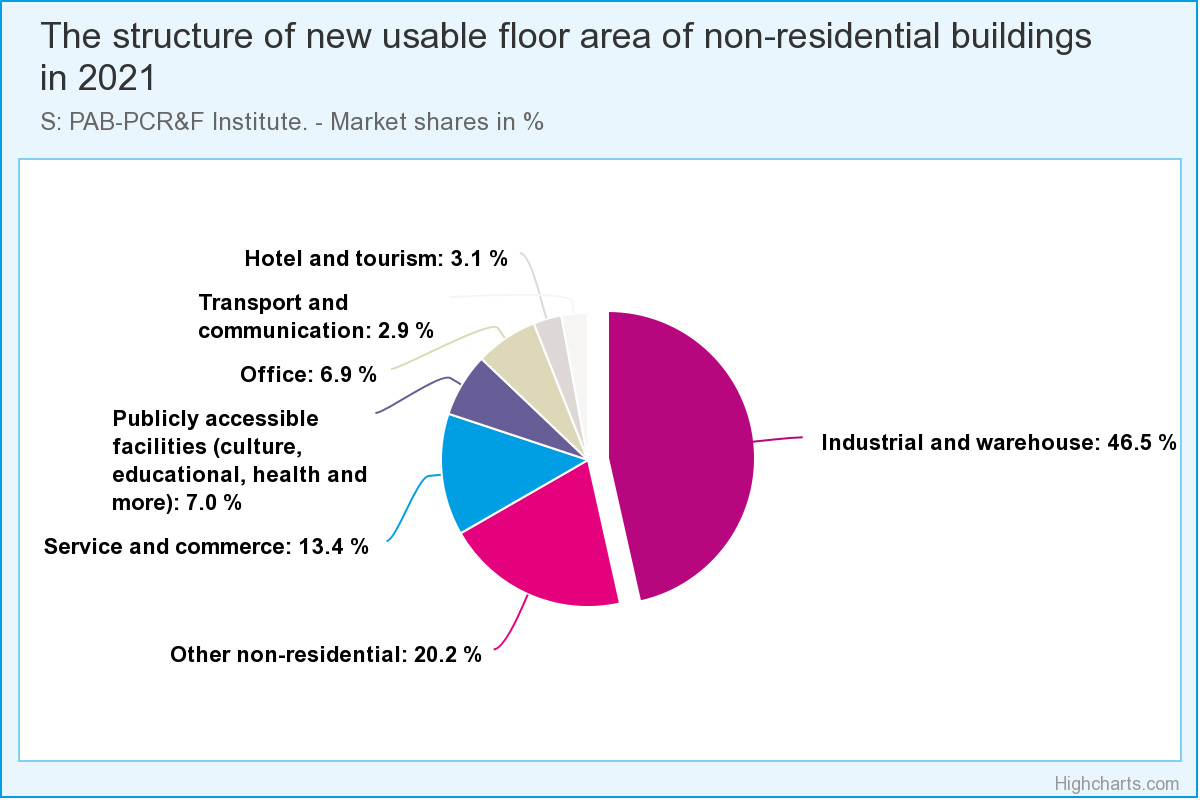

Energiahatékonyság és alapterület a nem-lakóépületeknél tavaly

A befektetők számára fontos kérdés lett az épületek energiahatékonysága, kibocsátása, használóik kényelme, melyeket tanúsítványok igazolnak. A klímaváltozás miatt ma a környezeti szempont ugyanolyan fontos, mint a projektek jövedelmezősége, és ez a szempont az uniós irányelvek keretein belül nagyban befolyásolja az üzleti döntéseket. A fenntartható befektetések magasabb piaci értékelést kapnak, és a pénzintézetek is jobban minősítik őket. Az energiatakarékos megoldások csökkenteni kívánják a működési költségeket és minimalizálni a környezetre gyakorolt hatást.

Az új és bővített nem-lakóépületek hasznos alapterülete 2021-ben 14,1 millió m2 volt. Ez 2020-hoz képest 8,4%-os csökkenés. Az újonnan elkészült nem-lakáscélú építési alapterületen belül az ipari és raktárépületek domináltak 46,5%-kal. Az egyéb nem-lakáscélú épületek aránya 20,2% volt, míg a kereskedelmi és szolgáltató épületeké 13,4%. A középületek (kultúra, oktatás, egészségügy) aránya 7% volt. A közlekedési és kommunikációs épületek 6,9%-os területnövekedést regisztráltak.

Befektetések 2021-ben

A 2021-es év a világjárvány ellenére a történelem harmadik legjobb befektetési eredményével zárult. A PAB-PCR&F szerint a beruházások csaknem fele a raktárterületre, további 25%-a pedig az irodaterületre irányult, főleg Varsóban. A befektetett tőke 50%-a nyugat-európai befektetőktől származott: Németországból, Svédországból, Franciaországból és Ausztriából, 14%-a pedig az USA-ból és Kanadából. Közép-európai tőke 0,5 milliárd euró értékben érkezett a lengyel piacra. Ez körülbelül 8%-os piaci részesedésnek felel meg és a távol-keleti tőkéhez hasonló szinten van.

A lengyel nem-lakáspiac jövője

A 2020-as és 2021-es visszaesés után a PAB-PCR&F Institute nem-lakásépítésre vonatkozó forgatókönyve szerint idén és a következő években is fellendülés várható: 2022-2024-ben a nem-lakáscélú új építések értéke évente átlagosan 3%-3,7%-kal nőhet. A beruházások dinamikáját, különösen a közszférában, a New Deal program forrásai és számos önkormányzat beruházási projektje is élénkíti. A befektetések kilátásaira viszont negatívan hat Oroszország Ukrajna elleni katonai agressziója, mely a bizonytalanság növekedéséhez, a nyersanyagárak emelkedéséhez, valamint az építőanyagok árának meredek emelkedéséhez vezet. Ráadásul építőmunkásból is hiány van, és az órabérköltségek is jelentősen megnőttek. Emiatt az építési költségek is emelkednek, részben az energia- és üzemanyagárak növekedése miatt.

Szerző:

Mariusz Sochacki – PAB-PCR&F