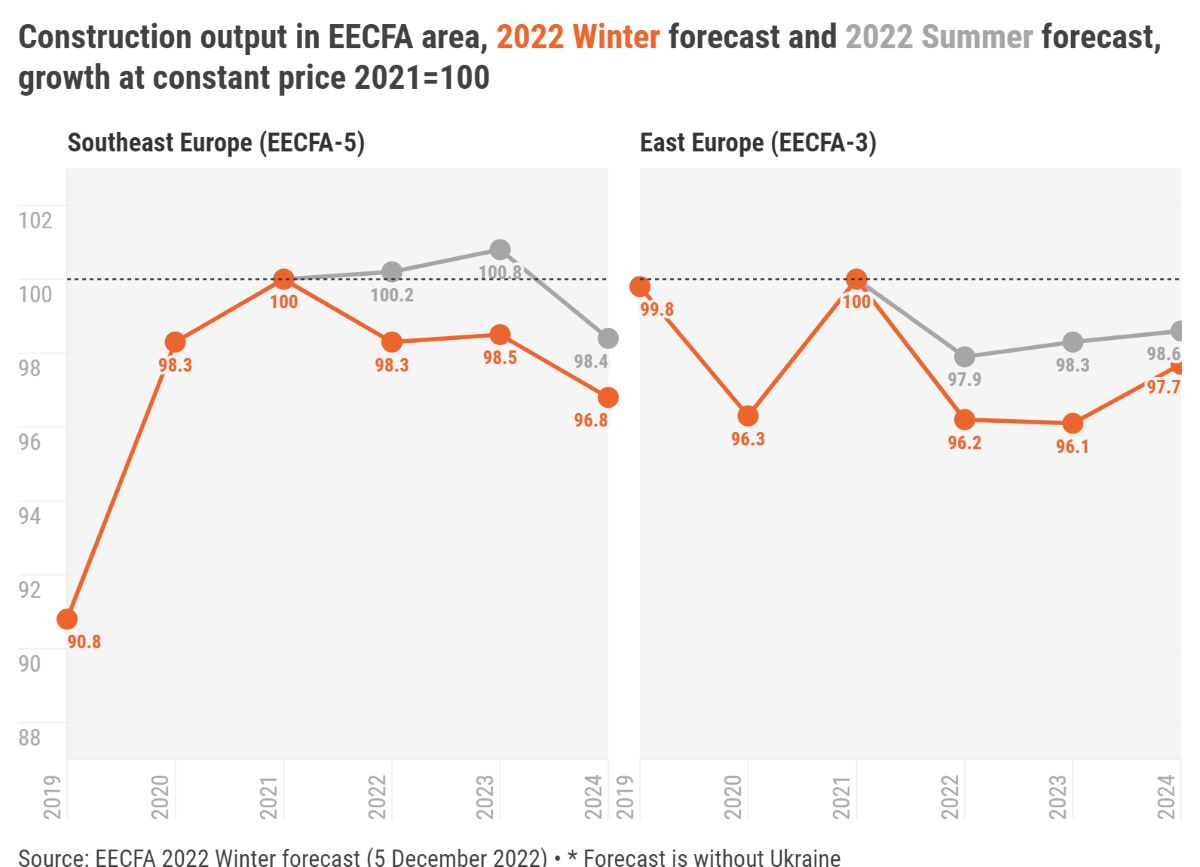

Egy újabb lefelé történő revízió jellemzi mindkét régió előrejelzését – derül ki az EECFA 2022. téli előrejelzéséből.

Délkelet-Európában zsugorodás várható 2024-ig, de mivel a régió a 2016-2021 közötti bőséges építkezés utáni időszakon van túl, a piac az előrejelzések szerint a csúcsról jön lefelé. Ebből a szempontból az EECFA véleménye szerint a 2024-ig előrejelzett 3%-os csökkenés nem drámai.

Dráma a kelet-európai régióban van, mely 2018-ban érte el a csúcsot, és a piac körülbelül 10%-kal a csúcsszint alatt volt még az ukrajnai háború kezdete előtt is. Azóta az EECFA felfüggesztette az előrejelzést Ukrajnára, és csak egy helyzetjelentés készül. Ukrajna nélkül a régió várhatóan 2023-ban éri el mélypontját.

Délkelet-európai régió

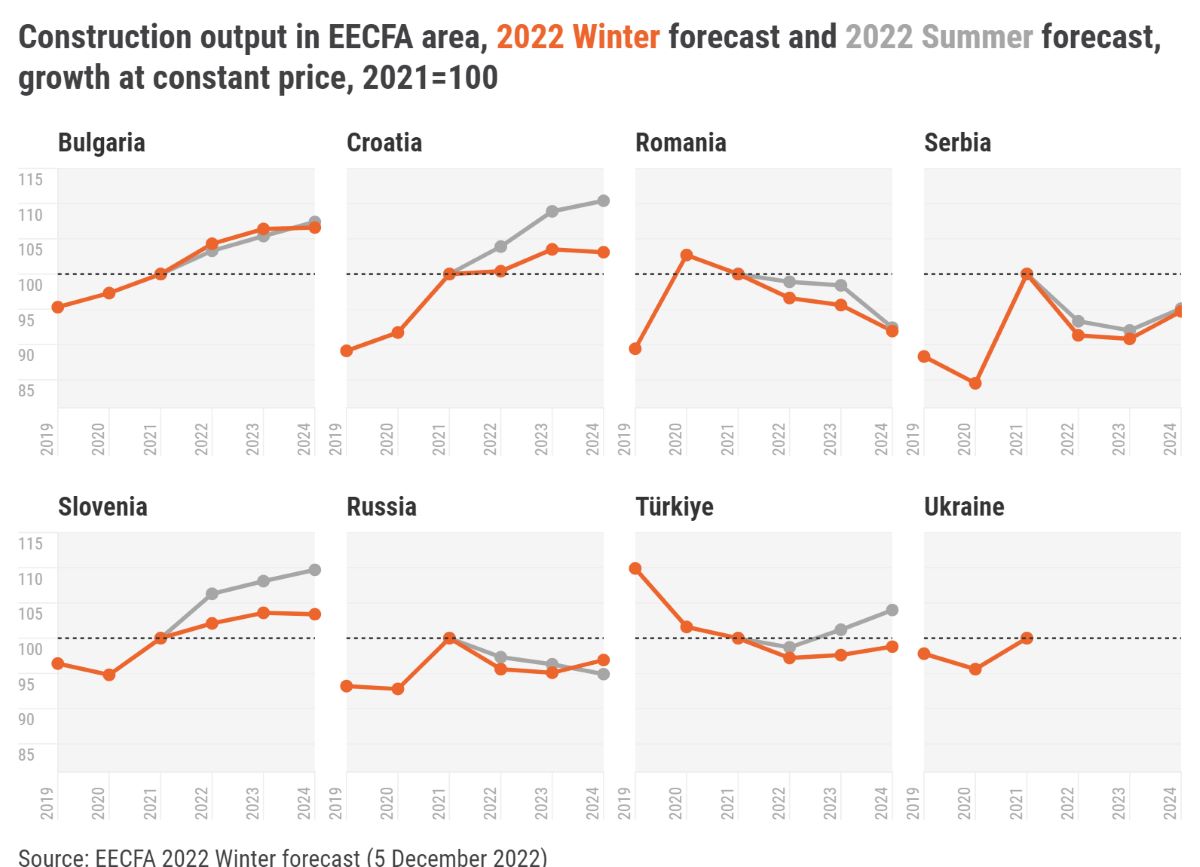

Az EECFA délkelet-európai régiójában szinte minden országban lefelé módosított az EECFA. Közülük három azonban 2024-ig bővülhet. Románia és Szerbia építési piacának várható zsugorodása húzza negatívba a régiót. Románia meglehetősen pesszimista; a piac 2024-re csaknem 10%-os csökkenést könyvelhet el. Szerbiában is jelentős visszaesés várható, mielőtt 2024-ben visszatér majd előreláthatóan a növekedés. Mivel a régióban 2016-2021 között sok volt az építkezés, a piac valószínűleg a csúcsról ereszkedik le, így a 3%-os visszaesés az előrejelzési horizonton nem túl katasztrofális.

Bulgária

Bulgáriában a várható gazdasági lassulás miatt az építési piacra egyre inkább rányomja a bélyegét a politikai instabilitás. Ez valószínűleg aláássa majd a Helyreállítási Terv (RRF) reformjait, és késlelteti az EU operatív programjainak végrehajtását. A teljes építőipari termelés a becslések szerint 2022-ben nőtt. Az előrejelzések szerint a mélyépítés 2023-2024 közötti időszakban gyorsabb ütemben fog emelkedni.

Horvátország

A horvát lakásépítési piac teljesítménye 2022-ben is háború- és járvány-álló maradt. Azonban várható, hogy a lakáspiac gyors növekedése az emelkedő árak és a népesség-csökkenés áldozátául fog esni. A vasútépítés bővülni fog, ahogy egyre több vasúti projekt indul el. Néhány új, költséges útprojekt pedig politikai okokból valósulhat meg. Az energiaárak 2022-2023-ban az olaj-/gázkikötői létesítmények, vezetékek és tárolók építését fogják ösztönözni, melyeket azonban az EU zöld politikája elfojthatja a megújuló energiaforrások és a villamosenergia-hálózati projektek javára.

Románia

Romániában az infláció miatti alacsonyabb vásárlóerő és a növekvő jelzáloghitelek kamatai drágítják a hiteleket, és kevesen engedhetik meg maguknak, hogy készpénzzel vásároljanak lakást. Az ország egyrészt profitálhat az ingatag globális helyzetből, több külföldi befektetést vonzhat gazdasági növekedéséhez. Másrészt a megnövekedett energiaköltségek magasabb működési-építési költségeket eredményeznek, visszahúzva a beruházásokat. Az uniós programok és az RRF segíti majd az infrastruktúra-építést.

Szerbia

A kihívásokkal teli szerb gazdasági helyzet negatívan hat majd az építési teljesítményre. Az, hogy mennyire negatív lesz, azt majd a külső tényezők és események döntik el. A belső piac erős, állami és külföldi befektetések bőven vannak, a foglalkoztatás is rekordmagas. A legnagyobb gazdasági kockázatot az infláció és az EU várható recessziója jelenti. Egy elhúzódó válság esetén a gazdasági lassulás elmélyítheti a visszaesést.

Szlovénia

A szlovén építési piac bővülést könyvelhetett el az erős általános gazdasági növekedés hatására. Jövőre nézve azonban a magas infláció, az építési költségek jelentős növekedése és a túlfűtött gazdasági növekedés jelentős kockázatot jelent. A magas kamatlábak pedig visszafogják majd a lakásépítést. Az ellátási lánc korlátai veszélyeztethetik a nagy mélyépítési projektek befejezését.

Kelet-európai régió

Az EECFA kelet-európai régiójában a török építési piacon 2022 lehet a 4. egymást követő olyan év, ahol visszaesés van, és nem várható gyors fellendülés. Az orosz építési piacon némileg optimista lett az EECFA, de csak 2024-től. Ukrajna nélkül a régió valószínűleg 2023-ban éri el mélypontját. A régió 2018-ban érte el csúcsát, és közvetlenül az ukrajnai háború kitörése előtt a piac körülbelül 10%-kal ezen 2018-as szint alatt volt. A háború miatt az Uvecon, az EECFA ukrán tagintézete, az előrejelzés helyett másodszor készített helyzetjelentést.

Oroszország

A szankciók közvetlen és közvetett hatásai megrázták az orosz építési piacot, amely 2022-ben a vártnál gyorsabban csökkent. A közlekedési és energetikai projektek kényszerű felgyorsítása (a szankciók miatti export- és importszerkezeti változásokra válaszul) a mélyépítés növekedését fogja ösztönözni. Számos célzott program és nemzeti projekt támogatja az építőipart majd az előrejelzési horizonton.

Törökország

A török építőipar is küzdött a magas inflációval amely az építési költségek évi 120%-os, a lakásárak 189%-os növekedéséhez vezetett. 2000 óta némi hiány mutatkozik az épített és a szükséges lakásszám között, amit a Szíriából és a szomszédos országokból érkező menekültek beáramlása is növel (3920 millió hivatalos; ismeretlen számú nem hivatalos). A kormány szeptemberben bevezetett olcsó lakások építésére vonatkozó terve várhatóan megállítja majd az építési piac visszaesését.

Ukrajna

Az ukrán építőipar jövője függ a jelenlegi helyzettől (a lakás, nem-lakáscélú és mélyépítési infrastruktúra lerombolása) valamint a háború megszűnésétől és a potenciális gazdasági fellendüléstől. A megrongálódott vagy megsemmisült lakások összterülete 74,1 millió négyzetméter (Ukrajna lakásállományának 7,3%-a). És ez a szám sajnos napról napra egyre nagyobb. A lakásállomány helyreállítása a háború befejeztével kulcskérdés lesz. Az energia-infrastruktúra továbbra is a helyreállítás első számú prioritása, mivel az energiarendszer közel 40%-a megsemmisült.

Forrás: EECFA